开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

开首:中粮期货计议中心

中好意思5月初在日内瓦的和说念畴昔近一个月后于今,泰西航路速即进入强预期/弱现实转强的反弹行情之中,欧线强预期/弱现实和好意思线强预期/强现实导致的运脚相对强弱分化走势与5月初陈述《航运:超预期的中好意思关税说念判》中的预判吻合。现在,市集仍对翌日好意思国关税计谋的高度不细目性而感到焦灼,本文将左证现在供需层面逻辑对接下来的运脚上行的合手续性和幅度进行浅析。

I

欧线:基本面动能不足

(1)运力角度

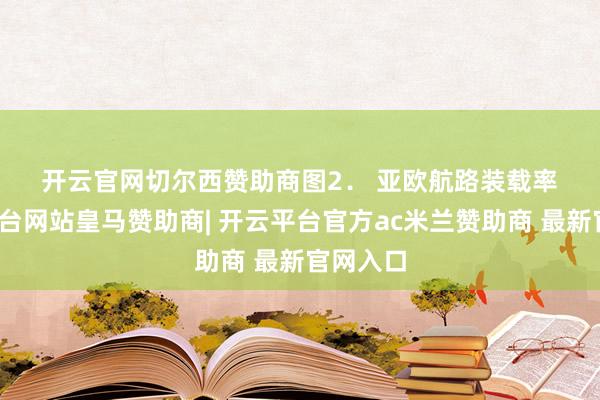

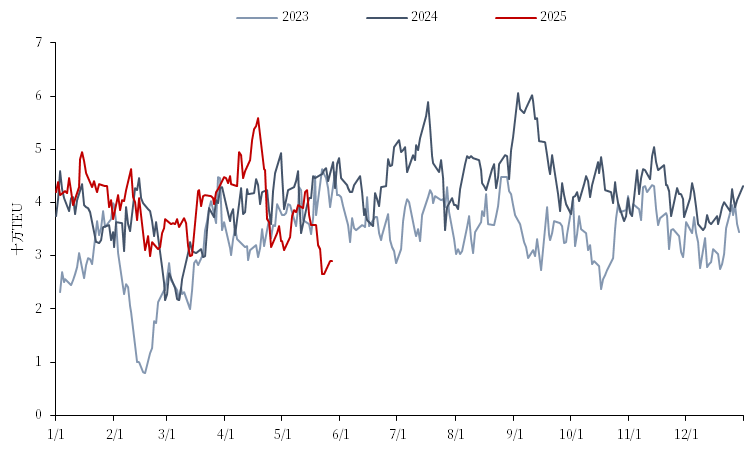

由图1可知,进入2025年后,欧线运力满盈的压力较着增大,且这一情况在4-5月受到好意思线运力外溢的影响后更为较着:4月平均实践运力水平为49.3万TEU,环比增长0.6%;5月平均实践运力水平为51.5万TEU,环比4月增长4.4%。不外,不错看到,在5月下旬船司启动增多空班后,运力的增长速率出现较着放缓。

图1. 亚欧航路实践集装箱运力

, 中粮期货计议院

从现在的船期表上来看,欧线6月周均运力30.7万TEU,环比减少3.8%/同比增长8.6%;进入7月的第27周运力预测为29.1万TEU,环比6月减少5.2%——诠释船司为了不错成功加价仍是采用了缩减运力的次第。第23-27周的空班数目为1、2、3、2、3,总和为11班,同比增长83%;且运力的收紧的影响将从6月中旬以后启动逐渐体现,这与船司6月15日前后进行6月的第二波加价手脚是细腻配合的。

进一步从定约/船司的角度来看,6月独一Gemini 定约周均运力同比增长4.0%,Ocean 定约同比减少7.7%,MSC/Premier 定约同比减少1.2%,MSC寂寥运营航路同比减少21.3%。从空班的角度来说,第23-27周的11个空班中,有9个空班来自Ocean定约,对应其7.7%的运力环比降幅——MSC寂寥运营航路(Albatros & Britannia)的21.3%的降幅则更猛进度上是因为MSC在6月部署了相对更小的船舶。因此,基于Maersk采纳市集最低的报价来揽货的策略,其在6月增多运力的手脚依旧可能守护较高装载率从而救济运脚;而Ocean定约的空班挺价手脚是最为激进的,运力最多的巨无霸公司MSC则采纳缩减船舶大小的神气来缩减运力以救济装载率/运脚。

(2)需求角度

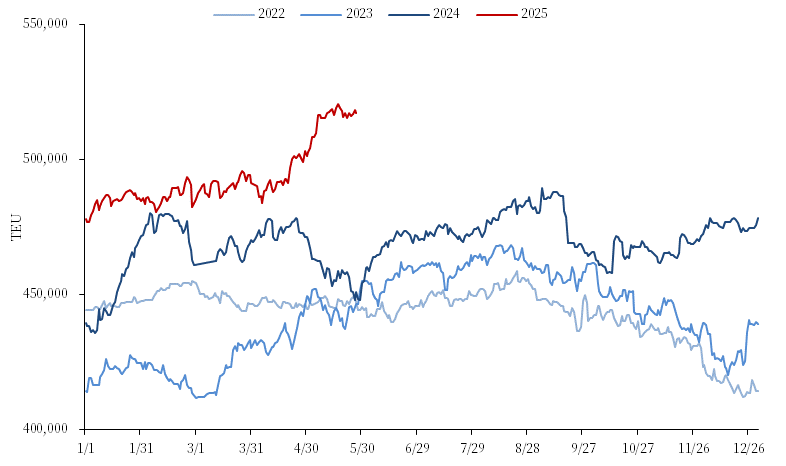

图2暗示欧线装载率的情况。从图中可知,欧线4-5月的装载率合座守护在95%的水平,同比旧年同时下滑近2%,属于年平均线水准。因此实践上4-5月运脚的下滑是运力满盈的宽松方式和弱预期的共同作用的效果,接续第一部分运力角度的分析,运力的收紧必须配合以装载率至少在95%以上的水平波动才有可能产生现实层濒临预期的正反应作用,从而驱动旺季的一波趋势性上升行情。

具体从定约/船司的角度来看,对欧线运脚产生迫切影响的Maersk和MSC两家公司在4-5月的装载率的发达与其即期运脚处于市集低位是吻合的:MSC 4-5月装载率平均为93%、94%;Maersk 4-5月装载率平均为97%、92%——为各船司最差发达,且波动较大,最低时装载率跌破90%至89%。与之相背,Ocean定约合座的装载率发达处于合座平均水准之上,4-5月装载率平均为99%、96%,其中CMA CGM和Evergreen发达超过。

图2. 亚欧航路装载率

, 中粮期货计议院

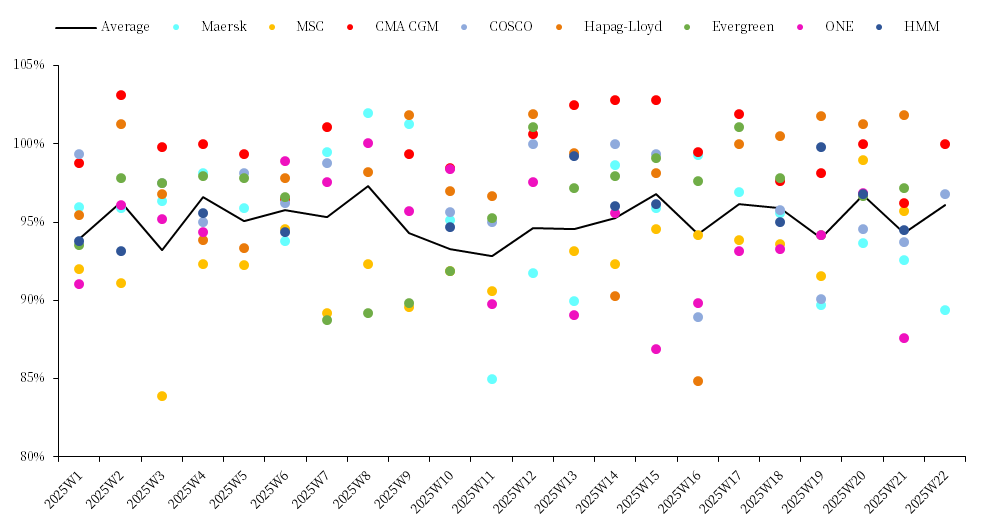

从宏不雅层面上来说,泰西制造业PMI仍处于温暖复苏的阶段(图3),欧洲破费者信心不休设立,但市集需要更厉害的动能去驱动需求从而产生对运脚的本质性拉动。——这小数现在来看仍存在高不细目性,中枢要素仍然是好意思国政府扭捏不定的关税计谋。

图3. 泰西制造业PMI

, 中粮期货计议院

(3)论断

要而言之,尽管6月的运力出现了积极的信号,但以Maersk和MSC为代表的较低水平的装载率和宏不雅层面欧洲经济增长的略显乏力和好意思国关税计谋的不细目性将攻击欧线进入积极的预期/现实的正反应带来的趋势性进取行情。这大意预示着6-7月船司加价策略的告捷率并不会太高,EC2508将濒临颤动行情,进取的能源或濒临阻力。

II

好意思线:正反应的加强可期

图4暗示的从中国发运厚交意思国的实践运力的高频数据出现较着下滑激勉了市集对这轮行情是否会提前达成的担忧:按照飘舞时候可揣摸(远东发运厚交意思国西海岸需约10-15天时候),近期运力数据的下落代表5月上旬的订舱情况欠安,这么的发运不增反降的发达可能的原因是中国制造业濒临现在2025年的30%关税仍存在莫得利润去发运的情况,这需要与好意思国入口商的相似并获取好意思国商品加价将关税本钱回荡厚交意思国破费者身上的细目信心。——如斯变化确乎需要让市集产生一定的警醒,即接下来的货量增长力度和运脚上方空间或不足预期。

尽管如斯,这么的数据发达并不行诠释这次行情的达成,5月下旬至7月的“抢出口”窗口期仍值得期待。船司配合的月初/月中的可能的4次加价终将形成强现实/强预期的正反应驱动好意思线运脚的趋势性进取行情。

图4. 中国→好意思国集装箱实践运力

, 中粮期货计议院

从现在的船期表上来看,好意思线运力部署仍是十足规复——空班减少、撤掉的航路重回市集——好意思西6月周均运力35.3万TEU,环比增多24.6%、同比增多7.4%;好意思东6月周均运力21.3万TEU,环比增多23.5%。 这诠释在好意思线运脚暴涨带来的高利润的驱动下,船司绝不游移加大了运力插足为接下来的货量增长作念好准备。

另一方面,市集存在对此轮好意思线货量暴涨形成疫情技艺的口岸拥挤形成的天价运脚的预期;可是,通过现在好意思西口岸的相对庸碌的拥挤情况来看(图5),这个预期存在较大的证伪可能性。原因:2021年的形成运脚暴涨口岸拥挤的根柢原因在于货量的超预期爆发使得口岸超负荷,这么的货量爆发的主要原因并不是“抢出口”,更迫切的决定要素是拜登政府的超老例刺激住户部门破费的财政扩展计谋。——2025年好意思国的经济环境和住户需求早已不行等量皆不雅(图6),况且好意思国的入口仍处于30%的非凡关税的适度之下。另外,“2021 v.s. 2025”的好意思国补库需求的力度在上述相似的逻辑之中也当然会存在一定差距,具体可参考上期陈述《航运:中好意思脱钩的难度》。

图5. 远东-好意思西航路准班率

图6. 好意思国红皮书零卖销售指数当周同比

图6. 好意思国红皮书零卖销售指数当周同比

, 中粮期货计议院

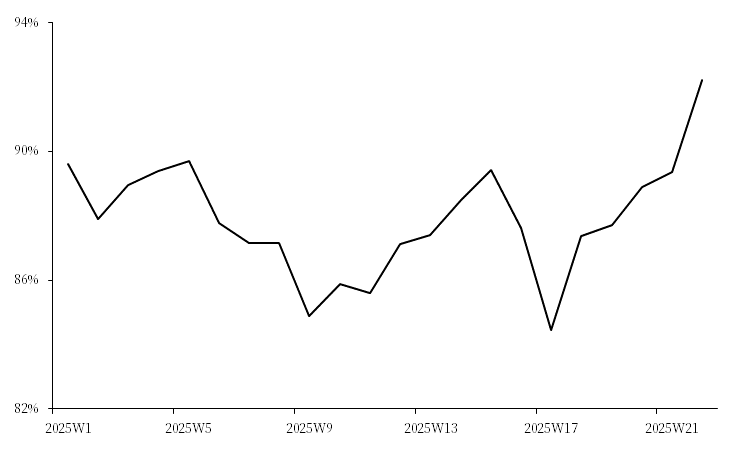

最其后看好意思线的装载率情况,由图7可知,与欧线不同、好意思线运脚的暴涨是存在基本面救济的,预期现实之间的正反应是彼此加强的(实践上这亦然自陈述《航运:超预期的中好意思关税说念判》以及本篇一直强调的泰西航路运脚很可能的分化发达逻辑):好意思西线装载率自4月跌至本年以来的最低84%后,沿途上升至5月末的92%,刷新全年新高,是进取年平均水平的发达。因此,在接下来的6-7月,这么的装载率发达会赐与船司接下来的宣涨以不同于欧线的较强信心。

图7. 远东-好意思西航路装载率

, 中粮期货计议院

III

归来

左证I、II部分的分析,濒临接下来的旺季(不接洽计谋端以及地缘政事等要素),欧线运脚不管是高涨的结合性如故幅度都将弱于好意思线,即好意思线领有更自洽的强预期/强现实的正反应逻辑轮回——尽管在关税影响下的货量增长发达和运脚高点或不足预期;而欧线则可能濒临更多的矛盾和反复。

作家简介

塔林夫

中粮期货计议院计议员

来回筹商履历证号:Z0018829

新浪配合平台中粮期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:赵念念远 开云官网切尔西赞助商