开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

脚下,A/H股阛阓走牛,AI干线的科技叙事氛围愈发浓厚。而反不雅国内AI产业,伴跟着2025年中期财报的接踵出炉,一场以诈欺交易化为主导的新叙事似乎也正在加快伸开。

一、SaaS+AI交易化"吐花摈弃",微盟新弧线"初露头角"

微盟集团(02013.HK,以下简称"微盟")四肢国内SaaS鸿沟的领军企业,在其最近泄漏的2025年中报中初度泄漏了AI联系的收入,实现了交易化落地的艰涩,也标记着其在"SaaS+AI"交易化之路上迎来吐花摈弃。

财报娇傲,2025年上半年,微盟来自AI的联系收入约3400万元(东说念主民币,单元下同),主要来自AI器用矩阵(如WAI SaaS、WIME等家具)在电商全经过化的诈欺。此外,获利于AI交易化的艰涩,微盟的订阅惩处决策收入也实现环比升迁1.38%达4.38亿元,步入企稳回升阶段。

富途娇傲,为止到8月26日,微盟集团自4月8日触底以来累计反弹幅度约94%,近乎翻倍,同期港股SaaS板块举座反弹高出50%。理智资金的抓续流入,标明阛阓对微盟"AI+"计策的招供,以及对SaaS企业昔日增长后劲的乐不雅预期。

微盟集团2025年1月以来的股价分时走势图

SaaS见识股2025年1月以来的股价分时行情

(起首:富途)

这不仅是交易模式的艰涩,亦然关于SaaS企业的AI+逻辑(降本增效+交易化)一次考据和收尾。微盟新弧线"初露头角",将助推阛阓调高对其昔日的增长预期。天然,也给阛阓增添了一些信心,预期也会利于阛阓关于SaaS金钱及联系产业链价值的进一步重估。

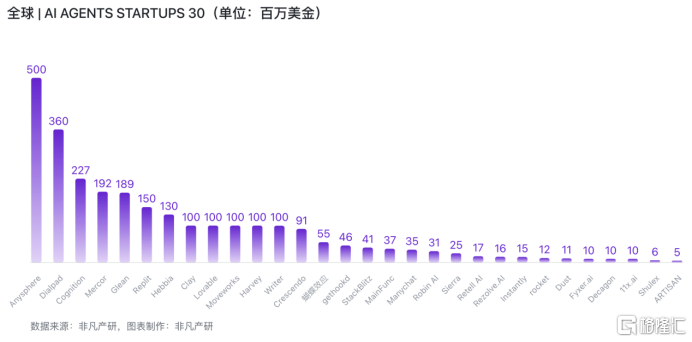

本年以来,AI正从大限度的算力干与、云做事耗尽期,奔向诈欺交易化起量的阶段。诸如Cursor(竖立商是Anysphere)、Anthropic等国外,国内如快手可灵展现出AI Agent的极强的"真金不怕火金"和"吸金"能力,同期也渐渐点亮了AI昔日的产业化标的。

要是说2024年是AIGC全面布说念的"上半场",那么2025年的下半场则由能落地、可拜托的AI Agent接棒。而笔据东方证券的叙述娇傲,从AI家具ARR收入看,当今照旧有一定交易化限度的家具主要分为三类,一是通用模子做事订阅收费家具、二是集会垂类场景的AI Native家具、三是AI赋能原有业务场景。微盟集团领有15大AI Agent,布局高出58个信得过交易诈欺场景,AI Agent家具对中枢SaaS业务的客户活跃度和交易化酿成了有用拉动。总的来说,通过将AI能力深度融入电商、零卖等中枢场景,微盟不仅有用的升迁了客户粘性,还为自己创造了新的收入增长点。

除了AI交易化"破茧"以外,微盟在本年上半年还迎来了一个要紧的里程碑——扭亏为盈,出手走出亏本逆境。

二、迎来盈亏拐点时间,计较质地抓续改善

财报娇傲,2025年上半年,微盟的经搬动收入同比飞腾7.8%达7.75亿元;经搬动净利润0.17亿元,同比大幅改善109.0%,好于彭博一致预期,并实现了自2021年以来的初度扭亏,这一艰涩被阛阓视为微盟计策转型生效的一个要紧标记。

微盟在盈利能力方面的显耀改善,源于微盟在业务结构优化和运营摈弃升迁上的抓续致力于。天然顶着宏不雅"迎风"和告白业务返点政策搬动的压力,但微盟通过聚焦高价值客户、减少低毛利业务,稳住限度的同期实现收入质地的显耀升迁。财报娇傲,2025年上半年,微盟的毛利同比增长1.1%,毛利率从66.4%飞腾至75.1%,大幅升迁了近9个百分点。

与此同期,微盟的两大中枢业务——商家惩处决策和订阅惩处决策的客单价(ARPU)均实现增长,分别较2024年上半年升迁1.9%和4.5%。这一趋势反馈了微盟在大客户计策上的生效鼓吹。比拟中小商家,大客户计较踏实、付费意愿强、续签率高、LTC/CAC更优,大约为微盟带来踏实的功绩增长。尤其值得眷注的是微盟的智谋零卖板块,其大客化渗入率抓续攀升,已成为公司功绩增长的要紧相沿。

财报娇傲,2025年上半年,微盟智谋零卖的客户GMV同比增长13.4%,亿级GMV账号数同比增长60%、百万级GMV账号数同比增长34%。集团型企业多品牌协作、多业务线协作趋势上扬,多账号合作念客户数同比增长22.2%,多账号合作念客户收入同比增长19.3%。而在行业影响力方面,微盟在中国前锋零卖百强企业中的占比达到48%,交易地产百强占比50%,连锁便利店百强占比42%,娇傲出其在大客阛阓中的弘远竞争力。

归根结底,微盟之是以扭亏为盈,除了降本增效之说念成效显耀以外,还离不开一个漏洞变量:AI的助攻。

鉴于上述,微盟在期内实现了AI交易化的艰涩,同期也推动了订阅惩处决策收入的环比企稳回升。这让阛阓看到了微盟在AI下半场的"衷心"和"底气",尤其是将AI Agent惩处决策整合到电商、零卖过火他主要场景,从而激活和开释更多的增量。

举例,面向SaaS客户的WAI SaaS家具在2025年上半年的平均月活跃商户数较2024年下半年增长57%,而做事于中小微电商从业者WIME的累计注册用户数增长139%,达到11万,收入更是飙升172%。这些数据标明,AI不仅为微盟带来了新的收入起首,还通过升迁运营摈弃和客户体验,进一步沉着了其中枢业务的竞争上风。

三、深耕微信电商生态,挖掘全域增长新机遇

除了致力于打好AI Agent这张牌以外,微盟也一直在外部生态中挖掘增量。何况四肢微信生态的深度参与者,微盟在外部生态协同方面的布局雷同值得眷注。颠倒是其与大股东腾讯之间的互动也一直备受阛阓眷注。本年头虽受腾讯减抓风云影响,微盟股价有所波动,但骨子上,微盟一直在束缚加强与腾讯生态的联系,尤其是其治下的微信电商生态。

年头,微盟就最初推出"微盟X微信小店"五大惩处决策,买通了小才智与微信小店的跳转链路。数据娇傲,这一举措在上线首月即渗入15%的存量账号。叙述期内,开启功能的商家月订单环比平均增速达27%、月会员环比平均增速达26%。2025年上半年,微盟新绑定微信小店商家月GMV限度约5000万元,月度增长率约100%。

电商历来是互联网厂商的必争之地,腾讯关于作念大微信电商的决心有目共睹,颠倒是近几年,举例从"All in"视频号电商到升级"微信小店",实现了微信生态内电商流量的整合与优化,也预示着腾讯在电商鸿沟的新期待和布局。而微信电商将承担腾讯昔日2-3年增长的主要任务,也已成为阛阓共鸣。

据分析师称,微信电商发展可永诀为两个阶段,从2024年底起约1-2年为运转阶段,第一阶段GMV包含私域和公域电商,私域电商初期(第一年)预测1000亿傍边限度,2025H2可能翻倍,第二阶段GMV可能达3000-4000亿限度。

而关于这片纯属的"沃土",微盟凭借在微信生态中的先发上风和深厚积贮,将紧紧收拢这一增长红利。天然,微盟亦深谙"鸡蛋不放一个篮子里"的意旨。、除了微信生态以外,近两年来微盟已接入小红书、快手,并于8月以团购为进口与好意思团实现了深度买通,预测本年四季度及来岁将进一步接入抖音。这种全域渠说念的布局策略,不仅裁减了微盟对单一世态的依赖,也为其昔日的横向膨胀提供了浩荡空间。

SaaS行业在AI时刻重塑的海潮下,正迎来付费模式和交易逻辑的深化变革。跟着AI智能体的交易化落地,越来越多的平台型厂商出手探索赋能生态的协作时势,如微盟这么的头部企业通过整合整合AI能力和多平台生态资源,有望从传统SaaS做事商进化为具备系统平台能力的智能体家具公司,其横向复制空间和恒久增长后劲胁制小觑。

结语

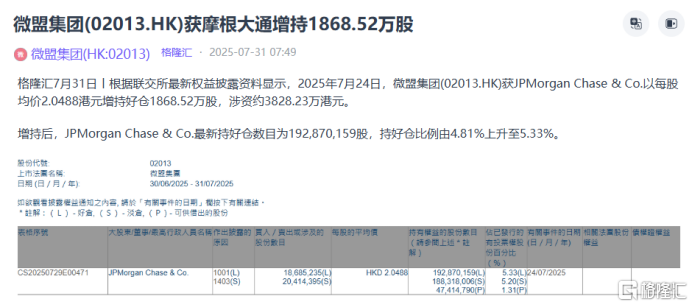

当今阛阓关于微盟2025年中报举座抓积极格调,扭亏为盈和毛利率跃升被视为紧要转动点。近期,摩根大通增抓微盟1621.37万股,抓股总额达到3.42亿股,反馈了机构投资者对其昔日增长的信心。

短期来看,微盟的股价反弹已部分反馈阛阓乐不雅预期;恒久来看,跟着AI家具限度化落地和全域渠说念协同摈弃的进一步开释,微盟的恒久投资价值将缓缓浮现。

不管是AI Agent的限度化诈欺,照旧大客户计策的抓续鼓吹,亦或是全域生态的协同布局开云体育,微盟王人在以骨子功绩回复阛阓的期待。关于投资者而言,微盟的转型生效不仅是"SaaS+AI"逻辑的考据,也为国内科技企业在新经济周期中的发展旅途提供了珍爱参考。跟着AI交易化的进一步深化和生态协同效应的开释,微盟的昔日增长值得期待。